Prévoyance et mutuelle : quelles différences ?

« Je n’ai pas besoin de souscrire une assurance prévoyance,

j’ai déjà une mutuelle. »

Vous pensez que votre assurance santé peut suffire à assurer votre couverture ? En réalité, une complémentaire santé n’a pas le même rôle qu’une assurance prévoyance.

Plus encore : l’assurance prévoyance et la mutuelle santé sont des assurances complémentaires indispensables pour assurer une protection optimale de votre personne et limiter les conséquences financières d’une maladie ou d’un accident.

Expert de la prévoyance militaire, le Groupe AGPM vous explique les différences et la complémentarité de garanties entre la mutuelle et l’ assurance santé.

Qu’est-ce qu’une assurance Prévoyance ?

Une prévoyance couvre les risques lourds pouvant survenir à la suite d’une maladie ou d’un accident corporel.

Cette assurance indispensable permet de palier les conséquences financières souvent graves que peut impliquer un aléa de la vie (incapacité-invalidité-décès).

À quoi sert une Prévoyance ?

La prévoyance sert à se protéger contre les conséquences financières lourdes qui peuvent vous impacter et impacter votre foyer en cas d’accident, de maladie, de décès ou de dépendance.

Les garanties et risques couverts par la Prévoyance

La prévoyance couvre 3 risques majeurs à savoir :

La prévoyance couvre 3 risques majeurs à savoir :

- Le Décès

- L’Invalidité

- L’Incapacité

Certains contrats de prévoyance couvrent également la perte de revenu en cas d’arrêt de travail à la suite d’une maladie ou d’un accident, ou encore la perte de primes notamment pour les militaires.

Exemples d’actions de Prévoyance

- Vous décédez des suites d’une maladie : une assurance prévoyance décès-invalidité-incapacité assure le versement d’un capital à la/les personne(s) que vous avez choisi comme bénéficiaire(s) de votre contrat d’assurance prévoyance.

- Vous êtes victime d’un accident, vous êtes déclaré inapte et vous ne pouvez donc plus exercer votre activité professionnelle : une assurance prévoyance dédiée à la perte de revenu vous aide à maintenir votre niveau de vie.

- Vous êtes victime d’un accident et vous êtes désormais reconnu en Invalidité Absolue et Définitive (IAD) : une assurance prévoyance vous assure un capital pour faire face financièrement et vous permet de bénéficier d’une assistance adaptée à vos besoins.

Vous pouvez également consulter l'article : Qu’est-ce que la prévoyance ?

Près d’un français sur 4 n’est pas couvert en Prévoyance(1) !

Bien que ce soit une protection essentielle en cas d’aléas de la vie, la souscription d’un contrat d’assurance prévoyance n’est pas obligatoire.

Seuls les cadres et assimilés cadres du secteur privé bénéficient d’une protection sociale et sont couverts obligatoirement par leur employeur avec une assurance prévoyance collective couvrant a minima le décès.

Pour les autres salariés non cadres, indépendants, entrepreneurs et cadres souhaitant bénéficier d’une couverture prévoyance comprenant des garanties invalidité et incapacité, il est nécessaire de souscrire une assurance prévoyance individuelle.

Spécialiste de la Prévoyance, le Groupe AGPM propose des solutions de prévoyance adaptées à tous les besoins.

Vous êtes militaire ou civil de la Défense ?

D’ici 2026, une assurance prévoyance facultative sera proposée par le ministère des Armées dans le cadre de la réforme de la Protection Sociale Complémentaire (PSC).

Cette assurance prévoyance devrait assurer la couverture des risques de décès-invalidité-incapacité en cas de maladie ou d’accident.

Leader historique de la prévoyance militaire depuis plus de 70 ans , le Groupe AGPM vous tiendra informé des évolutions mise en place très prochainement pour assurer votre protection sociale.

Qu’est-ce qu’une mutuelle santé ?

Une mutuelle santé couvre le reste à charge de certains frais de santé en complément des remboursements de la Sécurité Sociale.

À quoi sert une mutuelle ?

Une mutuelle santé (ou complémentaire santé) sert à prendre en charge les frais de santé du quotidien.

Depuis 2016, les employeurs du secteur privé doivent faire bénéficier à tous leurs salariés d'une complémentaire santé d'entreprise, quelle que soit leur ancienneté dans l'entreprise. La prise en charge de l’employeur est a minima de 50 %.

À partir du 1er janvier 2025, le personnel du ministère des Armées bénéficiera d’une mutuelle santé obligatoire prise en charge à 50 % par le ministère.

Les garanties et risques couverts par une mutuelle

Une assurance santé complète les prises en charge de la Sécurité Sociale notamment pour les actes de médecine générale courante, les soins optiques, les soins dentaires ou encore les soins d’audiologie.

Exemple d’actions d’une mutuelle

- Vous devez acheter des médicaments en pharmacie dont une partie reste à votre charge : selon les garanties souscrites dans votre contrat d’assurance santé, votre complémentaire santé intervient pour compléter tout ou partie du reste à charge non remboursé par la Sécurité Sociale.

- Vous avez besoin de changer de lunettes : une mutuelle santé peut prendre en charge une partie du montant des verres, de la monture et/ou des lentilles en complément de la partie prise en charge par la Sécurité Sociale.

- Vous souhaitez réaliser des séances d’ostéopathie non remboursées par la Sécurité Sociale : selon les conditions et garanties de votre contrat, votre complémentaire santé peut vous aider à prendre en charge vos séances de médecine douce.

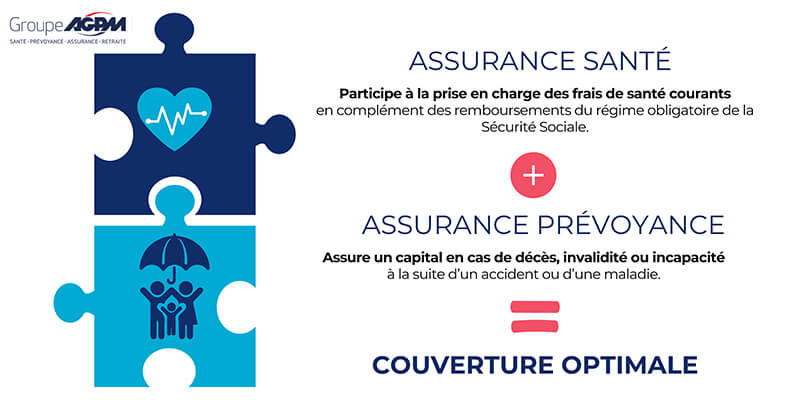

Prévoyance et assurance santé : des assurances complémentaires indispensables pour vous assurer

Coupler une assurance santé à une assurance prévoyance permet de bénéficier d’une couverture optimale.

En associant les garanties d’une assurance santé et les garanties d’une assurance prévoyance vous bénéficier d’une couverture totale aussi bien au niveau du remboursement de vos frais de soins de santé du quotidien en complément du régime obligatoire de la Sécurité Sociale que pour les éventuels problèmes corporels plus graves que vous pourriez rencontrer à la suite d’une maladie ou d’un accident.

« 1 français sur 2 a déjà été confronté à un grave aléa de la vie : arrêt de travail supérieur à 3 mois, perte d’autonomie, décès du conjoint ou d’un parent. »

Baromètre Prévoyance 2023 – Opinion WayParce que les aléas de la vie n’arrivent pas qu’aux autres, pensez à vous couvrir avec une assurance prévoyance adaptée.

Pour savoir si une assurance prévoyance pourrait vous être utile, répondez à ces quelques questions :

- Si demain vous n’étiez plus là, quelles seraient les conséquences financières pour vos proches ?

- Si vous étiez victime d’un accident ou d’une maladie vous obligeant à cesser votre activité professionnelle pour inaptitude, pourriez-vous faire face financièrement et maintenir votre niveau de vie ?

Toujours selon le Baromètre de la Prévoyance 2023, 45 % des actifs ne tiendraient pas plus de 3 mois face à une baisse de 30 % de leurs revenus.

Pour éviter de subir des conséquences financières importantes en cas de décès, d’invalidité ou d’incapacité, pensez à souscrire une assurance prévoyance adaptée.

Expert de la prévoyance, le Groupe AGPM vous aide à trouver la solution de prévoyance la plus adaptée à votre situation.

Prévoyance et mutuelle : à retenir

- La mutuelle est une assurance complémentaire santé essentielle pour la prise en charge de vos frais de santé. La mutuelle est prise en charge à 50% par l’employeur.

- La prévoyance est une assurance primordiale pour s’assurer en cas de décès-invalidité-incapacité par accident ou à la suite d’une maladie. Elle permet d’assurer la stabilité financière du foyer en cas d’aléa de la vie. Elle peut également permettre de s’assurer en cas de perte de revenus.

- La prévoyance et la mutuelle sont complémentaires parce qu’elles vous permettent d’être couvert de façon optimale d’une part en obtenant une prise en charge partielle ou totale de vos frais médicaux (mutuelle) et d’autre part en prévenant les potentielles conséquences financières que pourraient subit votre foyer en cas d’inaptitude, d’incapacité ou de décès à la suite d’un accident ou d’une maladie (prévoyance).

- Consultations médicales

- Médicaments prescrits sur ordonnance

- Soins dentaires, optiques, auditifs…

- Certaines séances de médecine douce (ostéopathie, chiropractie, psychologie…) selon les mutuelles.

- Invalidité Absolue et Définitive (IAD)

- Incapacité Permanente par Accident (IP-A)

- Décès

- Perte de revenus (salaire / primes)

Obligatoire en entreprise : prise en charge a minima à 50% de la mutuelle santé pour tous les salariés.

Les militaires bénéficieront également d’une mutuelle santé obligatoire à compter du 1er janvier 2025.

Obligatoire pour les cadres en entreprise.

Facultative mais fortement recommandée pour les autres salariés ainsi que le personnel militaire pour couvrir les aléas de la vie (perte de salaire, perte de prime, inaptitude, décès, incapacité…).

Pour faire le point sur votre couverture et vous assurer d’avoir une prévoyance adaptée, pensez à faire le point avec un spécialiste.

- (1) Baromètre Prévoyance 2023