Arpège : Assurance vie multisupport en unités de compte

Un placement basé sur la dynamique et l'évolution des marchés financiers.

Les performances et rendements passés ne préjugent pas des performances et rendements futurs et ne sont pas constants dans le temps.

5 fonds pour une diversification de votre épargne

- Vous êtes libre d'investir votre épargne sur un ou plusieurs de ces 5 fonds.

- Votre décision d'investir sur un ou plusieurs de ces 5 fonds dépend de votre sensibilité au risque (possibilité de perte en capital) et de la performance future des marchés financiers.

- Vous pouvez à tout moment faire évoluer la répartition de votre investissement entre ces 5 fonds.

Comme dans toute démarche de diversification, votre choix de placement doit être en cohérence avec votre situation patrimoniale, votre âge, vos objectifs, votre niveau de connaissance et votre expérience des marchés financiers… Nos conseillers sont à votre disposition pour vous accompagner et vous aider à réaliser ce choix.

*Investissement Socialement Responsable. L'ISR est une démarche visant à appliquer à l’investissement les principes du développement durable. Ainsi, le choix d’un investissement ne sera pas uniquement dicté par des considérations financières de court terme mais prendra également en compte des critères extra-financiers, comme le respect de l’environnement, le bien-être des salariés dans l’entreprise ou la bonne gouvernance au sein de cette dernière. En investissant dans un produit d’épargne ISR, votre épargne sera naturellement orientée vers des entreprises qui se distinguent par une meilleure prise en compte des enjeux environnementaux, sociaux mais aussi de gouvernance, ce que les investisseurs nomment critères ESG et qu’ils évaluent très précisément. Or, il a été remarqué que ce sont les entreprises présentant une notation ESG élevée qui réalisent à long terme les meilleures performances financières. En effet, ces sociétés sont les mieux positionnées pour relever les défis du monde qui vient.

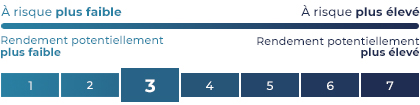

Tégo Sécurité

RISQUE FAIBLE de type 2

Objectifs

- Offrir une performance supérieure à celle de son indicateur de référence tout en visant une préservation du capital et une prise de risque limité.

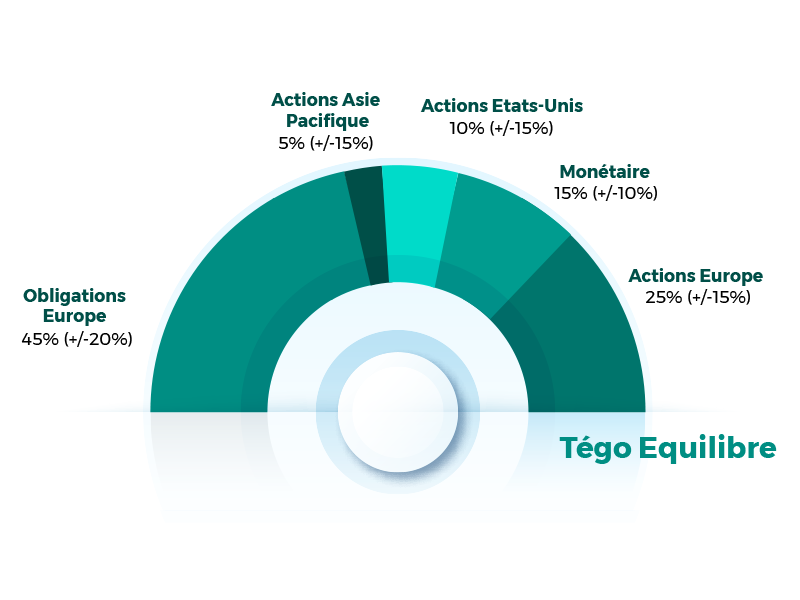

Tégo Équilibre

Risque modéré de type 3

Objectifs

- Offrir une performance supérieure à celle de son indicateur de référence tout en menant une gestion relativement équilibrée entre les différents marchés (monétaire/taux et actions).

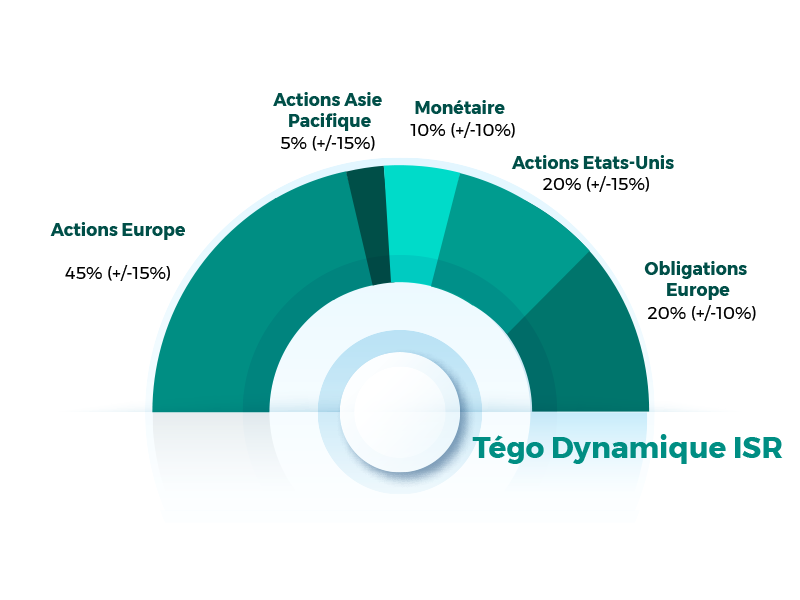

Tégo Dynamique ISR*

Risque modéré de type 4

Objectifs

- Dans le cadre d’une gestion dynamique, laisser une part prépondérante aux OPCVM et/ou FIA actions. Le Fonds est exclusivement investi en parts ou actions d‘OPCVM et/ou FIA. Le processus de sélection des OPC combine des critères financiers et des critères extra-financiers. L’OPC promeut des critères environnementaux, sociaux et de gouvernance (ESG).

LBPAM ISR* ACTIONS SOLIDAIRE

RISQUE modéré de type 4

Objectifs

- Investir dans des entreprises européennes, en privilégiant la zone euro, présentant les meilleures pratiques en termes de responsabilité sociale, environnementale et de gouvernance,

- Et poursuivre un objectif d'investissement durable social en mettant en œuvre une stratégie d'investissement socialement responsable (ISR) et en investissant dans des entreprises solidaires mettant en oeuvre une politique active en faveur de l'emploi et de l'insertion sociale.

Ce fonds bénéficie des Labels ISR** et Finansol***.

TOCQUEVILLE ENVIRONNEMENT ISR* C

RISQUE ÉLEVÉ de type 5

Objectifs

- Chercher à offrir sur la durée de placement recommandée de 5 ans minimum, une performance liée à un portefeuille composé d’actions d'entreprises européennes de toutes tailles de capitalisation et dont une part importante de l’activité relève directement de la thématique environnementale,

- Et poursuivre un objectif d’investissement durable en investissant dans des émetteurs exerçant une activité ayant pour but de développer des technologies propres ou d’améliorer la protection de l’environnement, selon l’analyse de la Société de Gestion et du Délégataire de Gestion Financière. Toutefois, le Compartiment ne bénéficie pas du Label ISR.

Ce fonds bénéficie du Label Greenfin****.

** Label ISR : créé par le ministère de l’Economie et des Finances, son but est de permettre aux épargnants, ainsi qu’aux investisseurs professionnels, de distinguer les fonds d’investissement mettant en œuvre une méthodologie robuste d’investissement socialement responsable (ISR*), aboutissant à des résultats mesurables et concrets.

*** Label Finansol : permet de distinguer les produits d’épargne solidaire des autres produits d’épargne auprès du grand public. Il labellise des produits qui investissent dans des entreprises sociales non cotées.

**** Label Greenfin : créé par le ministère de la Transition écologique, il garantit la qualité verte des fonds d’investissement et s’adresse aux acteurs financiers qui agissent au service du bien commun grâce à des pratiques transparentes et durables. Le label a la particularité d’exclure les fonds qui investissent dans des entreprises opérant dans les énergies fossiles.

Bénéficier des opportunités des marchés financiers

Nos experts sont là pour vous

Nos conseillers font une proposition de placement adaptée à chaque client en fonction de sa situation patrimoniale, de son appétence au risque, de ses objectifs d’investissement ainsi que de ses connaissances et de son expérience en matière financière.

QUESTIONS-RÉPONSES ARPÈGE

Peut-on posséder plusieurs contrats d'assurance vie ?

Chaque membre d'une même famille peut posséder autant de contrats d'assurance vie qu'il le souhaite. De même, il n'existe aucun plafond règlementaire de versements sur l'ensemble de ces contrats. Toutefois, certains contrats peuvent en prévoir un. Dans ce cas, son montant est précisé dans les dispositions générales.

Peut-on désigner les personnes de son choix comme bénéficiaires du capital en cas de décès ?

Un des avantages de l'assurance vie consiste à pouvoir désigner librement

la (ou les) personne(s) bénéficiaire(s) de son épargne en cas de décès.

Le bénéficiaire, par exemple le concubin ou un ami, se verra appliquer les

exonérations et donc, la fiscalité avantageuse de l'assurance vie au même

titre qu'une personne de la famille.

Quelles démarches doivent effectuer les bénéficiaires en cas de décès de l'assuré ?

Il convient dans un premier temps d’informer l’assureur du décès de

l'assuré en lui adressant un acte de décès.

Il contactera ensuite chacune des personnes bénéficiaires du capital et lui

demandera de lui fournir obligatoirement :

- Une photocopie recto/verso de sa pièce d'identité en cours de validité.

- Une attestation sur l'honneur (établie en application de l'article

990 I du Code général des impôts)

Et/ou - Le certificat d'acquittement ou de non exigibilité de l'impôt délivré par le comptable des impôts (article 806 du Code général des impôts).

Puis-je refuser le capital du contrat de mon époux décédé afin qu'il soit versé à mon fils ?

Tout bénéficiaire d'un contrat d'assurance vie peut renoncer au capital qui lui revient au décès de l'assuré.

Quels sont les frais de mon contrat Arpège ?

Vous trouverez dans le document ci-joint le récapitulatif des frais appliqués au contrat Arpège.

Les offres et services complémentaires

Objectif Prévoyance

Un contrat décès-invalidité adapté à votre profession, vous couvrant, vous et votre famille, 24h/24, 7j/7.

Préfon – Retraite

Profiter d'un avantage fiscal tout en cotisant pour sa retraite et bénéficier d’une rente à vie ou bien d’un capital ? C’est possible !